В период с 17 по 20 ноября 2020 года Ассоциация исследовательских компаний «Группа 7/89» провела опрос среди исследовательских компаний с целью изучить (1) какие виды сбора социологических данных реализуются сегодня в России, (2) насколько структура этих видов изменилась по сравнению с докарантинным периодом и (3) как период ограничений, связанных с пандемией, повлиял на численность персонала исследовательских компаний.

Ссылка на анкету была разослана всем компаниям, которые обозначили себя участниками рынка исследований либо в БД «Социологос», либо в проекте Ассоциации исследовательских компаний РИК, либо своим участием в ежегодной выставке Research Expo. Всего получено 142 анкеты. Это примерно две трети объёма выборки ежегодного проекта РИК. В опросе приняли участие компании-члены ОИРОМ, ESOMAR, Ассоциации исследовательских компаний «Группа 7/89» и других общественных объединений.

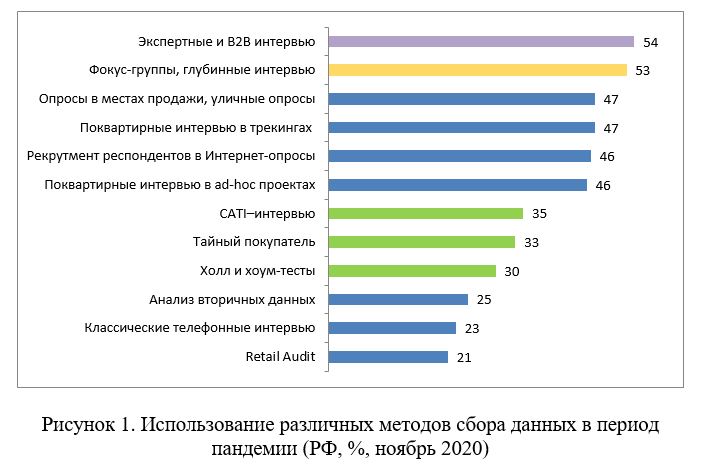

По состоянию на ноябрь 2020 года, то есть в разгар второй волны пандемии, наиболее широко используемым видом сбора данных были экспертные и В2В интервью, а также фокус-группы и глубинные интервью (54% и 53% соответственно). Более половины компаний на рынке сегодня используют именно эти виды сбора данных. Очевидно, что значительную часть экспертных интервью составляют опросы врачей и других медицинских работников. И этот вид работ практически никогда не прерывался: проекты шли даже в апреле-мае, когда даже формально в большинстве городов действовали ограничения на передвижения. Фокус-группы же сегодня в большинстве своём проходят в онлайн-формате, также осуществляется и рекрут.

Чуть менее половины компаний проводят опросы в точках продаж, по месту жительства или рекрутируют респондентов для участия в онлайн-исследованиях.

Около трети участников рынка используют телефонные CATI-опросы, холл и хоум-тесты и методы «тайного покупателя». Ещё реже они специализируются на аналитике вторичных данных, retail audit’e и классических телефонных опросах с бумажной анкетой.

COVID 19 vs методы сбора данных

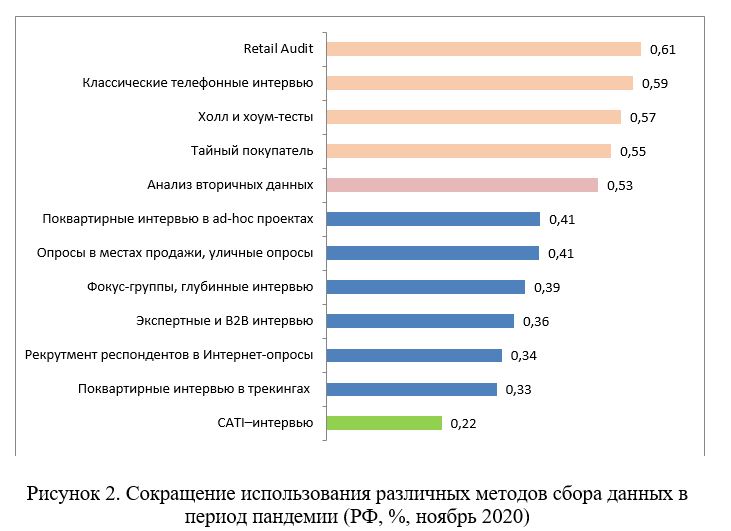

Карантинные ограничения очевидным образом повлияли на методы сбора данных, однако в различной мере. Так, доля компаний, отказавшихся от CATI-интервью в условиях ограничений, составила лишь 22%. Напротив, вдвое и более раз сократилось число компаний, проводящих retail audit, классические телефонные интервью, тесты, посещения методом тайного покупателя и анализ вторичных данных. Как видим, сокращения коснулись не только традиционных методов сбора данных типа опросов по месту жительства, но и вполне современных – таких, как рекрут респондентов для участия в онлайн-исследованиях. Максимальному сокращению подверглись методы предполагающие активность в местах продаж: тайный покупатель, холл-тесты и retail-audit. А вот, казалось бы, очень небезопасный в условиях пандемии метод сбора данных опрос по месту жительства, хотя и сократил свою распространённость, но в значимо меньшей степени.

Наблюдения коллег:

— "Изменение структуры заказов на маркетинговые исследования полного цикла. Падение объёмов полевых работ офлайн, взрывной рост онлайн-исследований".

— "Невозможность проводить проекты face to face по квартирам. Никто особо не пускает. Да и самим страшно посылать людей".

— "Квартирные опросы очень тяжело идут, особенно в областном центре, люди не открывают двери, по всем опросам - снижение количества номеров телефонов, люди боятся звонков мошенников, не берут трубку, если звонят с незнакомого номера".

— "Отказы взрослого населения от участия в фокус-группах и холл-тестах".

— "Большое количество заказов. Сложность в обучении новых сотрудников онлайн. Проблемы с поквартирными опросами: риски для интервьюеров".

— "Отмена заказчиками опросов методом "личные интервью" в местах продаж".

— "Снизился спрос на личные интервью, увеличился спрос на рекрут сложной ЦА, интервьюеры в зоне риска".

В период пандемического штиля

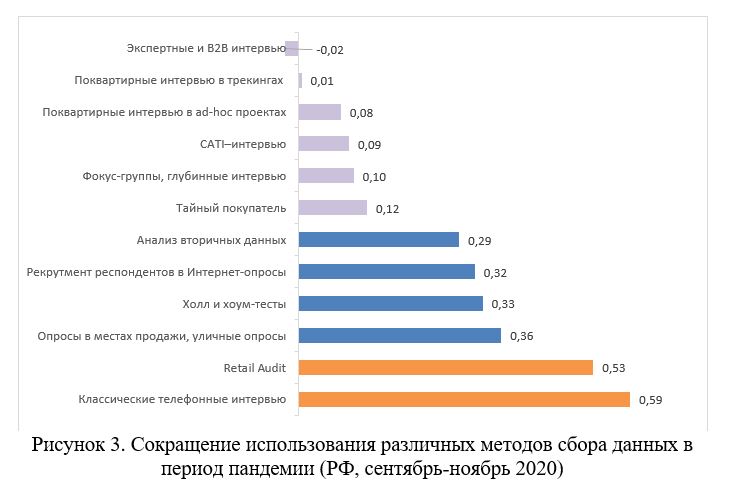

Во второй половине сентября 2020 года на своём съезде участники Ассоциации исследовательских компаний провели опрос, в ходе которого ответили на те же самые вопросы. Сегодня мы можем увидеть изменения в использовании различных методов за прошедшие два месяца, если сравним сопоставимые выборки, а именно подвыборку компаний, входящих в ассоциацию, на рисунке 3 видно, что наиболее драматично сократился ареал использования retail-audit и классических телефонных опросов (более, чем наполовину). Около трети потеряли опросы в точках продаж, тесты, вторичный анализ данных и рекрут в интернет-исследования. Напротив, трекинговые проекты по месту жительства и В2В-опросы нисколько не сократили свои ареалы. Как видим, сколько-нибудь значимой адаптации различных методов к карантинным мерам не произошло. И первой, и второй волне ограничений наиболее удачно противостоят примерно одни и те же виды сбора данных. Единственным исключением здесь, пожалуй, стал тайный покупатель. Вероятно, это связано с гораздо меньшими закрытиями точек продаж осенью по сравнению с их тотальным закрытием весной.

Наблюдения коллег:

— "Большой объем проектов, которые были отложены (поставлены на паузу) в период самоизоляции — сейчас все махом запустились / запускаются".

Пандемия vs персонал

Часто на кризис бизнес реагирует изменением численности персонала. Если у вашей компании было большое подразделение, проводившее тесты в торговых центрах или retail audit, то в условиях ограничительных мер вы вынуждены либо сокращать число работников, либо отправлять их в вынужденный отпуск. Если же у вашей компании большая CATI-студия, возможно, Вам придётся нанять больше сотрудников, поскольку та информация, которая собиралась различными методами, в условиях карантина будет собираться телефонными опросами. Если у Вас есть оба подразделения, возможно, Вы переведёте сотрудников из одного отдела в другой.

Почти двое из каждых пяти компаний (39%) сообщили нам, что численность их персонала осталась без изменений. Чуть более четверти (28%) её сократила, а каждая пятая (21%) увеличила. Остальные (12%) не стали отвечать на данный вопрос. Важно отметить, что если московские компании, в большинстве своём либо сохранили численность персонала, либо даже увеличили его (по 38%), то среди региональных компаний значимо выше доля тех, кто вынужден был уволить своих сотрудников (29%), а доля принявших новых работников вдвое меньше, чем у москвичей (19% и 38% соответственно). Как видим, карантинные ограничения позволяют концентрировать исследовательские мощности в столице. Отчасти это обратимое явление. Ведь компания, проводящая общенациональные исследования, даже, если в части регионов исследовательские компании перестали существовать, работает в других. А вот, если в каком-то регионе компания перестала работать, то она не работает нигде. Однако нельзя исключать, что такая динамика носит необратимый характер. По крайней мере, это позволяет привлекать в столицу высвобождающиеся гуманитарные ресурсы из провинций, а подготовка новых займёт время. К тому же современные телекоммуникационные возможности позволяют часто обходиться без локальных «фиксеров».

Как видим, исследовательский бизнес России весьма чувствителен к ограничительным мерам. Однако удивляет, напротив, его выносливость и даже живучесть. Использование иных методов сбора данных позволило перераспределить ресурсы и работать в жёстких условиях эпидемии и карантина.

Наблюдения коллег:

— "Три месяца не работали, самоизолировались. Отрасль не отнесена к числу пострадавших от коронавируса. Никакой помощи от государства, только отказы, т.к. к пострадавшим не относимся. Три месяца простоя с выплатой зарплат и запретом увольнения сотрудников".

— "Отсутствие работы в течение трёх месяцев, потом загрузка ниже средней, но проблема с запуском проектов в связи с тем, что часть интервьюерского состава ушла в другие сферы деятельности".

— "Вынужденный переход на дистанционку, изменение структуры выполняемых проектов, болезнь и утрата сотрудников".